玉米:政策增储 超跌反弹

- 新闻

- 2024-12-10 10:56:04

- 320

来源:中粮期货研究中心

摘要

上周玉米超跌,创合约新低,随着12月5号中午中储粮发布增储公告后,期价大幅反弹。近月关注基差修复,远月关注低估值。

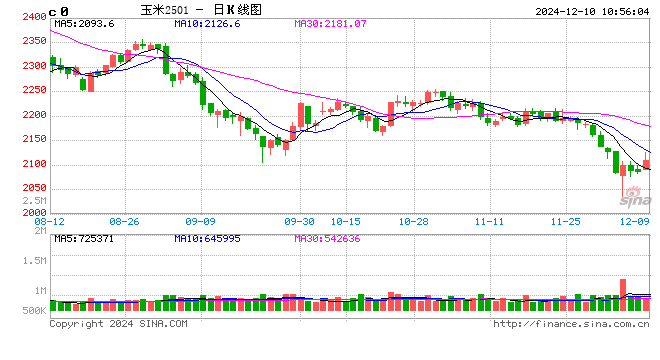

上周连盘玉米大幅波动,破位下跌,主力合约上市以来合约新低,盘中最低2035。随着12月5号中午中储粮发布增储公告后盘面大幅反弹。自11月下旬以来,中储粮陆续发布玉米增储库点,截至目前(12月9日)增储库点已达131家,有利于进一步提振玉米市场,12月5日中储粮集团官网发布公告宣布将在东北等玉米主产区继续增加2024年国产玉米收储规模,积极入市开展收购。

政策发力增储,一定程度上反映出政策稳价的意愿,但短期现货市场季节性卖压仍存,贸易商收购心态仍谨慎。今年对东北产区最大的问题除了季节性卖压外,毒素问题也成为市场关注的焦点。市场收购主体仍然谨慎,对于增储库点以及社会贸易环节对于毒素质量的要求,仍然是春节前市场最为关键的问题。

值得注意的是,12月9号,中共中央政治局会议指出,要实施适度宽松的货币政策,我国实施“稳健”的货币政策基调已长达14年之久,此次论调对市场影响较大。此外,中央政治局会议作出一系列重要部署,尤其是“实施更加积极有为的宏观政策”“扩大国内需求”“稳住楼市股市”等论述,对市场信心的提振作用巨大。昨晚夜盘商品普涨,前期超跌的部分商品大幅反弹,玉米近远月也有较强反弹,

对玉米而言,近月需关注基差、远月关注低估值。

上周我们去东北拜访贸易主体,供应卖压+毒素质量问题成为共识,贸易主体的敞口风险容忍度低,预计12月份仍有卖压。另外,今年东北粮外流较往年不同,主要是发往港口,去年同期铁运入关量较多,也压制了现货价格。但随着5号中储粮发布增储公告后,市场心态有所转变。后期重点关注收购质量尤其是毒素要求是否转变。

对01合约,更多关注基差修复、减仓阶段的博弈行情。当前主力合约仍有近70万手持仓,也是历史最大持仓,而01合约升水北港幅度仍大,短期现货能否在3周时间大幅反弹仍需看市场心态,尤其是政策增储后能否带动市场化主体积极入市收购。

中长期而言,在当前没有国内替代、进口替代冲击,玉米饲用性价比已经恢复,年度缺口的大逻辑仍然存在,这也在月差结构中有所反映。对于远月05合约而言,当前换月行情中,远月经历前期超跌后反弹,尽管从5号低点反弹近100点,但当前2200左右仍是偏低估值,折算南港,仍是最具性价比的能量饲料来源。

作者简介

张大龙

中粮期货研究院 农产品资深研究员

投资咨询资格证号:Z0014269

上一篇:陕西煤业:公司计划通过非公开协议方式现金收购陕煤电力集团88.6525%股权

下一篇:最不受欢迎ETF:12月9日华泰柏瑞沪深300ETF遭净赎回20.06亿元,南方中证500ETF遭净赎回14.87亿元

发表评论